中欧官网app国产化替代我国无线通信测试仪器等行业发展将迎头赶上

发布时间:2024-12-23 06:23:29 来源:zoty中欧登录入口 作者:zoty中欧体育平台

全球无线通信测试设备市场格局较为集中,重要技术由少数国外巨头厂商掌握,在国内5G建设进程加快和国家政策支持的背景下,国产化替代成为自主创新发展重要途径。

全球无线通信测试设备市场格局较为集中,重要技术由少数国外巨头厂商掌握,在国内5G建设进程加快和国家政策支持的背景下,国产化替代成为自主创新发展重要途径,未来我国无线通信测试仪器、屏蔽箱等行业发展将迎头赶上。

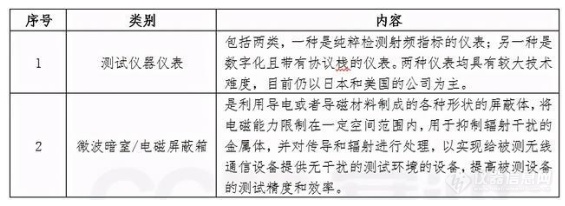

无线通信测试设备行业主要由测试软件、测试仪表、微波暗室/电磁屏蔽箱等部分构成。它融合了计算机、通信、微电子等多种技术领域,是现代工业产品中新技术应用最多、最快的产品之一。

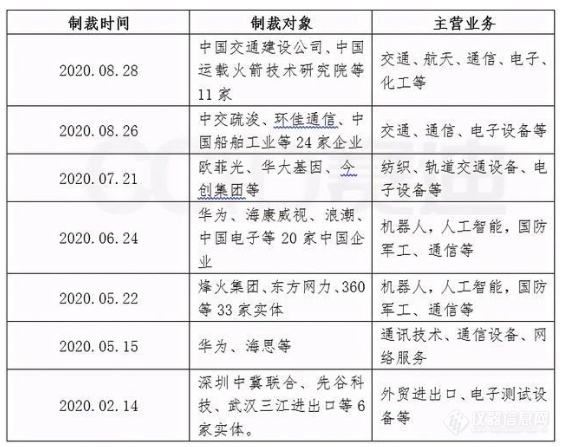

自中美贸易摩擦为起始标志,2018年至今,美国政府援引国内法,多次以和外交利益为由,对其他国家实施单边制裁和所谓的“长臂管辖”。期间更是在交通、通信技术、无线通信测试、人工智能等众多重点技术领域,对中国多批次累计超300家企业进行技术*,限制获取美国原产商品(包括商品和技术)、限制供应技术与零部件购置以及合同签订等多方面打压。其背后实质无非是实施垄断,限制中国相关企业技术发展以及国外贸易。

另外,随着疫情防控和超常规刺激政策逐渐生效,世界各国经济恢复不平衡、不充分,世界经济仍面临较大不确定性,这对“一带一路”国家间合作造成新的冲击,促使我国对内注重产业自主创新,积极探索“一带一路”发展新路径。

近年来,我国对无线通信与射频微波测试仪器行业的重视程度和支持力度的持续增加,国内企业的技术水平不断提高,国产设备在产品性价比、售后服务等方面的优势逐渐显现。随着2G空白、3G跟随、4G同步、5G的不断快速发展,加上我国疫情防控在全球取得的傲人成绩,目前中国成为全球经济发展稳定、企业经营环境最好的国家之一,这也进一步推进了国内无线通信测试设备国产化,尤其在 5G 测试领域,逐步呈现出国内市场实现进口替代并出口欧美等海外市场的特点。

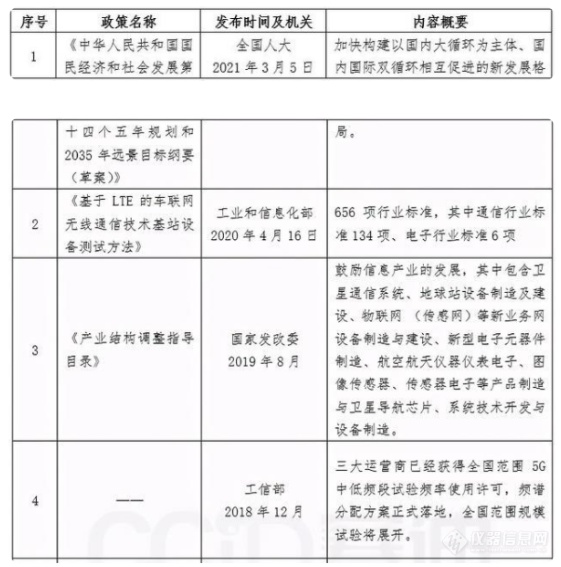

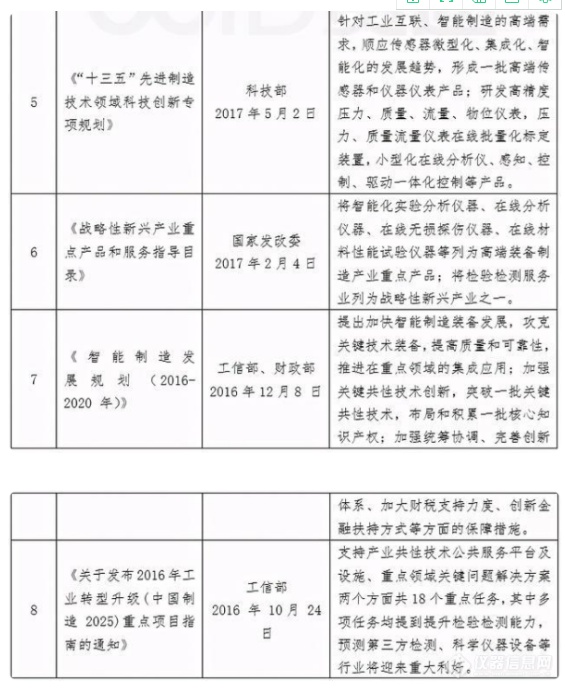

电子测量仪器制造行业及无线通信与射频微波测试仪器细分行业是国民经济的基础性、战略性产业,对国民经济具有较强的拉动作用,一直受到国家政策支持。近年来,随着《中国制造 2025》、《“十三五”先进制造技术领域科技创新专项规划》《“十四五”规划和2035年远景目标纲要(草案)》等多项政策的制定和实施,我国对本行业的重视和支持力度逐步提升。政策为无线通信与射频微波测试仪器行业提供了财政、税收、技术、人才等多方面的支持,创造了良好的国内经营环境。

无线通信测试设备行业是典型的知识与技术密集型行业,技术、资金、人才和行业标准制定等因素导致行业进入壁垒很高。目前行业内厂商每年的研发费用/营业收入之比均常年保持在10%以上。持续的技术更新与成倍的研发投入推高了行业的进入壁垒,对于资金实力、技术创新积累有限的中小型企业而言,难以保持有效的竞争力,只能生产相对中低端的产品,长期来看,极易面临被淘汰或者兼并退出的局面。

目前,由于我国无线通信测试设备还处于起步阶段,市场规模在通信和电子制造行业中占比较小,同时技术难度大、精度要求高,以及行业受国外隐形技术壁垒等因素制约,致使我国测试设备依赖进口,比如微波暗室/电磁屏蔽箱领域有美国ETS-Lindgren,TESCOM;测试仪器仪表领域有是德科技、罗德与施瓦茨、美国国家仪器等国外大型企业,国产设备处境尴尬。据统计2020年,国产测试设备为电子测量测试仪器市场贡献了不到30%的收入,剩余约70%来自进口仪器,中国电子测试设备市场具有较大进口替代空间。

无线通信测试设备的应用场景与通信行业紧密联系,主要应用在通信、电子和其他工业制造业,而通信、电子及其他工业制造业由于技术标准和供需关系变化等因素的影响,均具有显著的周期性特点。通常测试设备在新一代通信网络标准的开发期和建设期的需求比较高,而在两个标准周期之间采购主要是维护工程测试仪表,属于耐用品,需求相对平稳。以国内三大运营商为例,在每一代移动通信技术研发阶段和建设期的资本性支出都会保持较快增长,期间需要采购大量的设备和相应的测试设备,而上游的通信设备厂商、天线厂商以及模块厂商等也都需要加大测试设备的采购,以确保其生产的产品符合新一代技术的要求的规范。

无线通信测试的应用行业领域广泛,但主要集中在通信和电子制造两大领域。不同的细分应用领域所需的测试设备可能不同,例如应用于智能手机、平板电脑、笔记本电脑,智能可穿戴产品等消费电子产品的研发、制造等环节,都需要电磁屏蔽箱检测。终端产品如北斗、GPS、4G、5G、蓝牙WIFI等功能的使用,也需要依附多种不同类型的屏蔽测试设备。目前国内电子测试设备领域重点企业也纷纷结合自身优势,集中在一两个细分领域深耕布局,力争在细分领域内形成行业竞争力。

通信测试技术与测试设备是无线通信测试产业链中重要的一环,渗透于产业链各个环节。根据无线通信测试设备行业的商业模式可将其产业链划分为:上游主要是各类金属材料、电子元器件、控制芯片、显示单元及机电零部件配件;中游主要包括各类测试仪表、微波暗室/电磁屏蔽箱、测试软件以及解决方案服务商;下游为应用行业具体包括电信运营商、终端厂商、科研院所、卫星通讯等各个涉及到射频、微波和毫米波技术的厂商。

产业链下游,应用行业领域广泛,但主要集中在通信和电子制造两大领域,而其中的行业集中度普遍较高,存在诸多可以影响行业发展的巨头企业,如国内电信运营商,华为、中兴等大型通信主设备制造商,苹果、华为、小米和OPPO等终端设备企业。由于下游企业规模大、行业集中度高,导致对行业的议价能力较强,很多订单甚至采用招标集采等方式,促使测试企业为了订单而降低售价。

综上所述,由于无线通信测试设备行业上游供应商的议价能力较弱,而下游用户的议价能力则很强,中业资金与技术壁垒高,导致行业内高端设备被少数企业垄断,并获得超额利润,而多数企业只能在中低端领域相互竞争,长期只能获取较低利润或被淘汰出局。

全球无线通信测试设备市场格局较为集中,大多数产品和重要技术掌握在几个国外巨头厂商中,主要有是德科技、美国ETS-Lindgren等。国内厂商竞争力稍弱,外资品牌在中国市场占据绝大多数份额。但在国产替代进口政策支持下,国内在无线通信测试设备各细分领域逐渐涌现一批行业佼佼者,包括中冀联合、华力创通、中电思仪等企业。

美国是德科技是全球*的通信测试公司,通过在无线、模块化和软件解决方案等领域的不断创新,为电子设计、网络监控、5G、LTE、物联网、智能网联汽车等领域提供测试解决方案。公司主要产品与服务包括示波器、分析仪、发生器、仿真器、信号源、设计与测试软件、网络测试、面向特定应用的测试系统和器件等,面向行业主要有航空航天与国防、汽车与能源、通信、半导体等。在未来发展方面,公司已提前布局6G、量子计算、汽车电子以及新太空等未来科技发展重点领域。是德科技拥有大约13,000位员工,其中在中国员工800多名。公司在2020年通信解决方案相关业务收入占总收入比例达到63.8%,是全球较大的通信测试测量设备和解决方案供应商。

美国ETS-Lindgren是EMC测试天线、电波暗室等测试与测量设备制造商和服务提供商。拥有约750名电磁、声能专业背景的员工。公司主要业务包括检测、测量和管理电磁、磁能和声能的系统与组件,并通过新技术为客户提供增值解决方案。ETS-Lindgren公司纵向整合了测试与测量流程的各个环节,主要产品包括屏蔽箱和所有组件例如滤波器、天线、通风孔、转盘、定位器、吸收器和测试系统等,主要客户所在的领域包括声学、汽车、EMC测试、卫生保健、信息技术、无线电、政府与公用事业等。

深圳市中冀联合技术股份有限公司是国内无线通讯及卫星导航测试设备领域,集研发、生产、销售为一体的企业。主要产品包括屏蔽箱、卫星信号模拟器、转发器、毫米波连接器等,客户群体覆盖全球28个国家和地区,战略合作方包括TP-link、中兴、华为、小米、海康威视等企业。经过十几年无线通讯屏蔽测试领域的积累,目前公司主营业务无线通讯测试设备及配件收入占营业收入75%以上,在国内细分市场中具有较高度和良好品牌效应,其无线通讯屏蔽测试设备产品整体市场规模位居广东省第一,无线通讯屏蔽测试核心技术处于国内地位。此外,公司也是国内较少具备研究BD/GPS/GLONASS卫星导航系统条件的企业之一,目前正围绕解决该领域关键设备的“卡脖子”技术,欲求打破垄断,实现进口替代。

北京华力创通科技股份有限公司主营业务覆盖卫星应用、仿真测试、雷达信号处理、轨道交通、无人系统等业务领域,形成了“核心技术+应用产品+系统解决方案”的业务生态模式。公司是国家认定的北斗导航、卫星通信芯片研发单位和终端产品、系统服务供应商,在卫星应用、雷达信号处理和仿真测试领域具备行业优势。公司产品主要应用在航空航天、国防电子、国防信息化、应急通信、变形监测等行业领域。

中电科思仪科技股份有限公司是中国电科集团下属二级企业, 本部位于青岛,致力于微波/毫米波测量、光电测量、通信测量和基础测量等电子测试领域前沿技术的探索和研究。主要产品与业务包括电子测量仪器、核心元器件、自动测试解决方案等,客户群体覆盖卫星、通信、导航、雷达、科研、教育等领域。公司拥有一支从事电子测量仪器、自动测试系统和核心元器件产品研究、开发、设计的专业技术队伍,具有较强的研发、生产、测试和试验验证能力。电科思仪自2013年开始布局5G通信测试研发,目前已突破诸多关键核心技术,可面向5G产业链和运营服务各环节、场景,提供系列化的测试仪器产品和解决方案。

随着全球工业水平的持续提升,信息技术、电子制造、国防和航空航天等相关产业的快速发展,无线通信测试仪器已形成庞大的市场规模。预计未来全球无线通信及射频测试仪器市场将持续稳定增长,到2024年,市场规模将达到884.64亿元,2020年至2024年复合增长率为5.79%。

我国无线通信测试测量仪器行业起步相对较晚,在关键技术上与国外企业仍存在一定的差距。在军工、航天等国防科技领域,包括中电五十四所在内的一些国家级的研究所具备较强的技术实力,但其市场化程度低。近年来,随着我国逐渐成为全球电子产业的制造中心,结合国产替代进口的行业、政策趋势,国内无线通信测试仪器行业发展潜力得以激发。未来,在国内5G全面商用的大环境下,中国无线通信及射频微波测试仪器行业市场规模增速将显著高于全球平均水平。预计到2024年,市场规模将达到250.65亿。

中欧官网app

地址:广州市天河区华观路1933号万科云城A栋10楼 邮编:510640 电话:020-66813818

©2020 中欧官网app(VIP)·zoty中欧体育平台登录入口版权所有 中欧官网app